免费预约外贸专家

专业 | 快速 | 省心

提供来源于权威媒体的外贸新闻和国际贸易资讯,分析与外贸热点领域,提供专业观点,让外贸人在了解贸易动态的同时能获得应对变化的方法。

详情>>

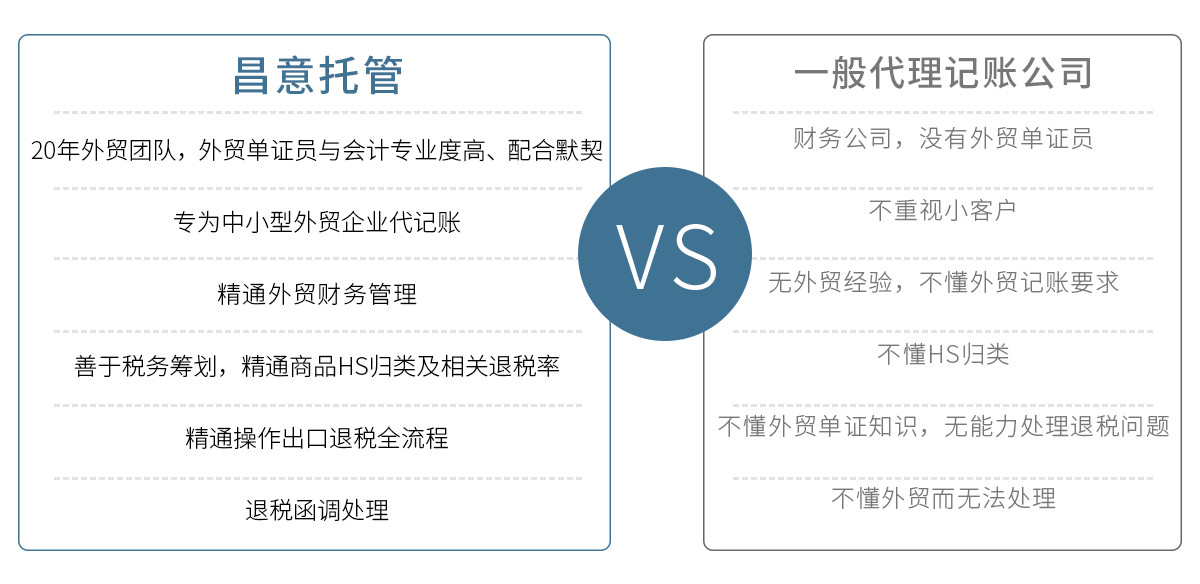

上海有实力代办退税、代理进出口外贸托管的公司,已代理上千家外贸企业和业务服务,公司创办已15年,昌意外贸托管已有近百人团队

详情>>

为外贸人提供单证通关、代理进出口、co原产地等服务及知识干货,涉及通关、物流、外汇、成本、税收,单证、核算方式等一系列专业问题和政策法规。帮助企业降低运营成本、提高竞争能力。

详情>>

通过对出口退税、代理记账、信用证三大板块的分析解答,提高外贸企业财务管理水平, 规避财税风险,为企业管理决策献计献策,为外贸企业获取最好的效益打下坚实基础

详情>>

提供大气易记财运旺的公司名字,提供各类注册公司尤其是注册外贸公司以及资质办理的知识干货,还有进出口权代办理流程经验,老鲍外贸也为您提供相应的代办服务。

详情>>

在对外贸易公司中出口退税是会计日常工作中不可不做的一个业务,想要将这项业务做的熟练就需要知道出口退税的优惠政策。今天就来和大家了解一下与出口退税相关的优惠政策,这个对外贸企业来说真的很重要!

(一)一般规定

1、出口商自营或委托出口的货物:

除另有规定者外,可在货物报关出口并在财务上做销售核算后,凭有关凭证报送所在地国家税务局(以下简称税务机关)批准退还或免征其增值税、消费税。(国税发[2005]51 号)

2、独立核算,经主管国税机关认定为增值税一般纳税人,并且具有实际生产能力的生产企业和生产型集团公司自营或委托外贸企业代理出口的自产货物:

除另有规定外,增值税一律实行免、抵、退税管理办法。"免"税,是指对生产企业出口的自产货物,免征本企业生产环节增值税;"抵"税,是指生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等含应予退还的进项税额,抵顶内销货物的应纳税额;"退"税,是指生产企业出口的自产货物在当月内应抵顶的进项税额大于应纳税额时,对未抵顶完的部分予以退税。上述生产企业出口的属于应征消费税的产品,免征消费税。 (财税[2002] 7 号)

(二)生产企业出口的视同自产产品退(免)税

1、生产企业出口的视同自产产品,从二〇〇二年一月一日起按有关规定实行免、抵、退税管理办法。(国税发[2002]152 号)

2、生产企业出口外购的产品,凡同时符合以下条件的,可视同自产货物办理退税:

①与本企业生产的产品名称、性能相同;

②使用本企业注册商标或外商提供给本企业使用的商标;

③出口给进口本企业自产产品的外商。 (国税函[2002]1170 号)

3生产企业外购的与本企业所生产的产品配套出口的产品,若出口给进口本企业自产产品的外商,符合下列条件之一的,可视同自产产品办理退税:

①用于维修本企业出口的自产产品的工具、零部件、配件;

②不经过本企业加工或组装,出口后能直接与本企业自产产品组合成成套产品的。(国税函[2002]1170 号)

(三)出口免征增值税、消费税的货物

1、来料加工复出口的货物;

2、避孕药品和用具、古旧图书;

3、卷烟;

4、军品以及军队系统企业出口军需工厂生产或军需部门调拨的货物;(国税发[1994]031 号)

5、小规模纳税人自营和委托出口的货物,一律免征增值税、消费税,其进项税额不予抵扣或退税;(财税字[1995]92 号)

6、生产企业出口实行简易办法征税的货物,免征增值税;(国税发〔2003、139号)

7、计算机软件出口(海关出口商品码 9803)实行免税,其进项税额不予抵扣或退税; (财税[2003]238 号)

8、出口企业出口海关商品代码为 91111000 的"黄金、铂金或包黄金、铂金制的表壳"及商品代码为 91119000 的"黄金、铂金表壳的零件",实行增值税免税政策,相应的进项税额不再退税或抵扣,转入成本处理; (国税发[2008]1040号)

9、黑大豆(税则号为 1201009200)出口免征增值税。(财税[2008]154 号)

以上就是国家明文规定的出口退税优惠政策,其目的是为企业增加销售收入、扩大销售渠道、享受税收红利、减轻税收负担,鼓励外贸公司的出口业务。如果对出口退税有疑问或是不明白的地方,请点击咨询:做外贸,找老鲍, 让老鲍这个外贸行业的资深专业人士来为您答疑解惑。

LK公司委托我们公司代做孟加拉信用证交单,我们收到信用证副本后仔细的阅读了里面的交单条款,该批交单的文件数量很多,并且文件内容要求非常高,但经过一系列流程,我...

详情>上一篇:详细了解出口退税

下一篇:出口退税需满足哪些条件?